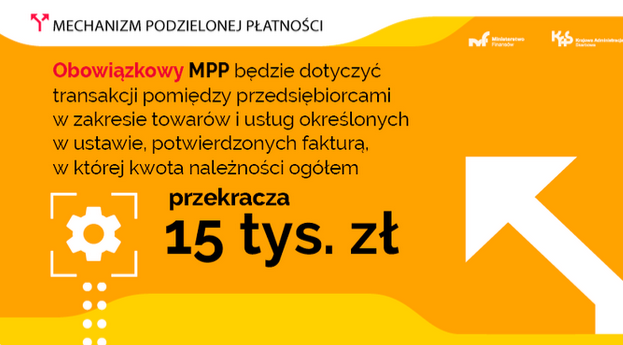

Z dniem 01.11.2019 zostaje zlikwidowane odwrotne obciążenie w transakcjach krajowych i zostaje zastąpione przez Mechanizm Podzielonej Płatności (MPP) czyli Split Payment. Dotyczy to faktur na kwotę 15 tys i więcej brutto, które wystawiane są na produkty i usługi wymienione w załączniku nr 15 do ustawy o VAT w transakcjach pomiędzy przedsiębiorcami.

Najpopularniejsze produkty i usługi, które zawiera w/w załącznik to:

Produkty:

- węgiel kamienny

- węgiel brunatny

- koks

- wyroby stalowe (te które do tej pory były na o/o)

- złom stalowy

- metale kolorowe nieobrobione plastycznie

- metale szlachetne nieobrobione plastycznie

- urządzenie elektroniczne (komputery, konsole, telefony komórkowe, aparaty cyfrowe, dyski SSD itp)

- części do silników spalinowych

- odpady z papieru i tektury

- odpady szklane

- i inne

Usługi:

- usługi budowlane i ogólnobudowlane

- roboty związane z wykonywaniem instalacji wodnokanalizacyjnych i odwadniających

- roboty tynkarskie

- roboty malarskie

- i inne

MPP w praktyce:

Produkty i usługi, które do tej pory były na odwrotne obciążenie mają naliczany VAT wg właściwej stawki czyli tak jak było przed wprowadzeniem o/o. Jeżeli wystawiacie Państwo fakturę na kwotę 15 tys i więcej, na której są pozycje z załącznika nr 15 (wystarczy jedna taka pozycja), faktura ta musi mieć adnotację „Mechanizm Podzielonej Płatności” (za brak tej adnotacji organy skarbowe mogą nałożyć sankcję w wysokości 30% wykazanego podatku VAT na tej fakturze). Kontrahent płacąc za tę fakturę zobowiązany jest uregulować ją poprzez Split Payment czyli kwota netto wypływa na główny rachunek bankowy a VAT na subkonto utworzone przez bank w 2018.

I odwrotnie, jeżeli płacicie Państwo za fakturę która ma adnotację MPP należy ją zapłacić również poprzez Split Payment (osobno netto i VAT na subkonto).

Nabywcy są również zobowiązani do kontroli nabytych towarów i usług, gdyż nawet w przypadku braku adnotacji MPP (a na fakturze są w/w produkty lub usługi i faktura jest na kwotę 15 tys i więcej) muszą taką fakturę zapłacić jako Split Payment. W przeciwnym wypadku grozi ta sama sankcja jak u sprzedawców. W przypadku zapłaty zaliczki w tytule przelewu musi być to opisane jako „zaliczka” oraz w przypadku zapłaty kilku faktur jednym przelewem należy wyszczególnić numery tych faktur z okresu max 1 m-c lub sam okres.

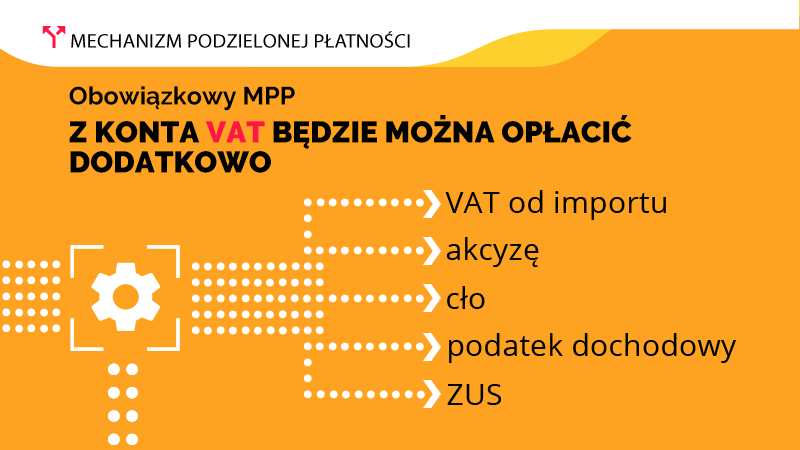

W związku w powyższym czynni podatnicy VAT, którzy do tej pory nie posiadali firmowych rachunków bankowych zobowiązani są do założenia takich, ponieważ bank tylko poprzez firmowy rachunek umożliwia zapłatę MPP. Rachunki ROR takiej możliwości nie mają.

Osoby zwolnione z VAT takiego obowiązku nie mają, lecz może pojawić się problem gdy zakupią towar z adnotacją MPP, wtedy obowiązkowe jest posiadanie konta firmowego nawet przez podmioty zwolnione z VAT.

W razie wątpliwości prosimy o kontakt.

pozdrawiam,

Sylwester Lewandowski